定期監督と申告監督について

第3 定期監督の調査の流れと調査内容

1. 定期監督とは

定期監督とは、労基署の立入調査(臨検調査)のうち、厚生労働省で毎年春に作成される方針に基づいて、対象となる事業場を選別したうえで行うものです。労働者からの申出によらず日ごろから労基署が調査を行うことで、未然に労働法令違反による弊害の発生を防止する、あるいは最小限に抑える目的でなされる調査と位置付けることができます。

定期監督の前提となる方針は、「地方労働行政運営方針」と呼ばれるもので、労働行政の情勢やその年の課題、行政機関の基本的な対応方針や重点施策が記載されています。(平成29年度地方労働行政運営方針の概要)

2. 定期監督の流れ

まず、厚生労働省の地方労働行政運営方針及びこれに基づいて作成される各都道府県の労働所の監督計画に基づいて調査をする事業場を決定します。

そして、決定した事業場に対して、どのような形で調査を行うのかを検討します。

抜打ち調査でない形で調査を行う場合は、文書により通知する場合が多いですが、電話による場合もあります。

実際の調査においては、就業規則や労働者名簿、賃金台帳、雇用条件通知書、36協定などの書類の点検や、事業場労働者や代表者からの聞き取りによって、労働法令違反の事実がないかどうかを判断します。

3. 定期監督の拒否

労基署の定期監督を拒否することはできません。

労基署への来訪を促された場合(書式2の文書が届いた場合)、何の連絡もすることなく指定された日に労基署を訪れなかった場合には、後日、事業場へ電話連絡が入ったり、抜打ち調査にきたりする可能性があります。

この際、担当の労働基準監督官としては、事業場から連絡がないことから、非協力的な事業場であると判断し、厳しい態度で臨む姿勢をもって調査を進めることになり、悪影響を及ぼす可能性があります。

したがって、労基署の連絡を無視するのは到底得策とはいえません。

また、労働基準監督官が事業場を来訪する場合でも、事業場内への立ち入りを拒否することはできません。労働基準監督官の調査権限は、法律上認められているため、労働基準監督官の行為が建造物侵入罪になることはありません。

そして、労働基準法は、120条において罰則規定を設けています。120条4号は、労働基準監督官の臨検を拒み、妨げ、若しくは忌避し、その質問に対して陳述をせず、若しくは虚偽の陳述をし、帳簿書類の提出をせず、又は虚偽の記載をした帳簿書類の提出をした者には30万円以下の罰金に処すると定めています。

したがって、調査の案内が来たにもかかわらず、無視し続ければ、刑事処分の可能性も出てくるため注意が必要です。

第4 申告監督の調査の流れと調査内容

1. 申告監督とは

臨検監督とは、労基署の立入調査(臨検調査)のうち、事業場で働く労働者からの個別の相談、申告を受けて労働基準監督官が調査を行うものです。

そのため、定期監督とは異なり、具体的な法令違反が疑われることになり、労基署も相応の労力を用いて調査を行います。

労基署への相談・申告は、厚生労働省が、各都道府県の労働局や労基署といった全国380か所に総合労働相談コーナーを設置しています。あらゆる分野の労働問題を対象としており、相談対象は、労使双方を受け付けています。

2. 申告監督の流れ

申告監督は、労働者が労基署に所在する総合労働相談コーナーへ相談したり、申告したりすることで、労基署が実際に事業場の調査を行うかどうか決定します。

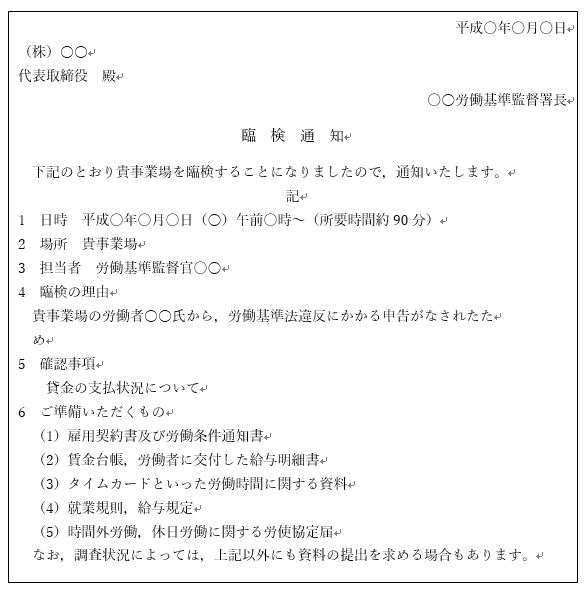

調査することが決定すれば、調査方法を検討します。そして、抜打ち調査でなければ、書式3のような書面が担当する労働基準監督官によって作成、送付されます。

この書面では、定期監督とは異なり、臨検の理由が記載されることが多いです。そして、具体的な氏名が書かれていれば、申告を行った者を把握することができます。もっとも、労基署への申告は匿名でよく、具体的な氏名を記載せずに作成されることもあります。

[書式3]